Geral

Pessoas que se atrasam em compromissos sofrem mais de descontrole financeiro

Pesquisa mostra que pessoas que têm hábitos como estudar na véspera de provas ou chegar atrasadas em compromissos tendem a poupar menos e a ficar mais no vermelho em relação às mais disciplinadas

Uma pesquisa nacional encomendado pelo SPC Brasil (Serviço de Proteção ao Crédito) para avaliar como o brasileiro administra as próprias finanças mostrou que o grau de disciplina e comprometimento das pessoas com atividades e compromissos simples do dia a dia pode dizer muito sobre a relação delas com o próprio dinheiro. De maneira geral, o estudo mostrou que entrevistados indisciplinados que têm hábitos como o de estudar na véspera de provas, chegar atrasado em compromissos ou ser relapso no trabalho também têm menos controle financeiro do que os entrevistados mais disciplinados.

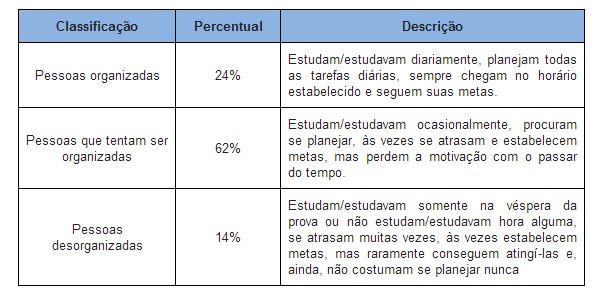

Inicialmente os pesquisadores estabeleceram três perfis comportamentais para os pesquisados, com base nas respostas de cada um sobre hábitos de estudo, comportamento no trabalho e sobre a postura diante de compromissos simples do dia a dia como o de chegar no horário marcado encontros. Os entrevistados foram classificados como pessoas organizadas, pessoas que tentam ser organizadas e pessoas desorganizadas.

Cheque especial

Os pesquisadores identificaram um descolamento comportamental entre os três grupos logo nas primeiras perguntas sobre a estabilidade financeira de cada um. A pesquisa revela que o percentual de entrevistados desorganizados que já entrou alguma vez no cheque especial, por exemplo, é mais que o dobro em relação à parcela de consumidores organizados. O percentual é de 11% entre os consumidores organizados, de 21% entre os que tentam ser e de 25% entre os desorganizados. “Ao contrário do que diz o senso comum das pessoas, as causas do descontrole financeiro não estão relacionadas à classe social ou ao grau de escolaridade do consumidor, mas ao comportamento de cada um. De maneira geral, vimos que pessoas organizadas e planejadoras têm uma gestão financeira mais saudável e totalmente coerente com o restante das práticas do dia a dia”, comenta a economista-chefe do SPC Brasil, Luiza Rodrigues.

Fim do mês

Também foram detectadas diferenças comportamentais nos três perfis quanto à gestão das despesas de casa. Quando perguntados se conseguem chegar ao final do mês com todas as contas pagas, os organizados não têm dúvidas: 64% respondem que sim e que “ainda sobra um pouco de dinheiro”. Por outro lado, a parcela que responde sim a esta pergunta entre os que tentam ser organizados cai para 45% e chega em 39% entre os entrevistados desorganizados.

Preparo para emergências

A pesquisa também mostrou que a desorganização tem reflexos no preparo do consumidor para emergências. Em uma situação hipotética de emergência — como perda de emprego ou problema de saúde — 50% dos entrevistados organizados teriam como recorrer à poupança ou a outro tipo de aplicação para sair do sufoco. O percentual entre os que tentam ser organizados e recorrem a esse tipo de reserva é de 41% e cai para 36% entre os desorganizados.

Segundo os pesquisadores, uma análise conjunta dos dados demonstra como as pessoas organizadas tendem a manter uma gestão financeira mais saudável no dia a dia, coerente com seus comportamentos em geral. Elas demonstram não comprar além das possibilidades, ter controle das contas e saber o momento correto de recorrer à poupança. Por outro lado, os desorganizados caminham em sentido oposto – porém este comportamento demonstra ser condizente com a falta de planejamento em outras atividades diárias em geral.

Os pesquisadores concluíram ser possível fazer uma correlação entre a desorganização das vidas pessoal e profissional com o descontrole das finanças. Os dados demonstram que os aspectos comportamentais e culturais de cada um têm impactos determinantes na gestão do próprio patrimônio. “A pesquisa reforça a tese de que os hábitos e valores que foram construídos desde cedo no ambiente familiar serão determinantes ao longo da vida do cidadão como consumidor. Isso torna ainda mais relevante implementar iniciativas relacionadas à educação financeira junto a crianças e adolescentes — não de forma isolada, mas de uma maneira interdisciplinar”, afirma a Luiza Rodrigues.

Além disso, na visão do SPC Brasil, o contexto histórico-econômico do Brasil pode ajudar a explicar o fato de uma parcela significativa da amostra ser composta por pessoas com um perfil de desorganização financeira. “Temos gerações inteiras marcadas por períodos de instabilidade econômica e por hiperinflação, o que dificultava muito fazer um planejamento financeiro a médio e longo prazo. Sem mencionar que o recente boom da oferta de crédito deu uma repentina oportunidade de compra às pessoas, sem orientá-las corretamente sobre como consumir de forma consciente”, avalia Luiza Rodrigues.

Metolodogia

A pesquisa sobre Educação Financeira no Brasil foi realizada entre os dias 18 e 24 de dezembro de 2013 e entrevistou 656 consumidores de todas as classes econômicas, das 27 capitais brasileiras. Foram consideradas apenas as pessoas com mais de 18 anos e que possuem renda própria (excluindo analfabetos). A margem de erro do estudo é de 3,8 pontos percentuais para um intervalo de confiança de 95%.